16 марта 2022 года в 00:12

Почему на нашем телевидении разрешено рекламировать кредиты в 5,9% годовых, которые являются откровенным…

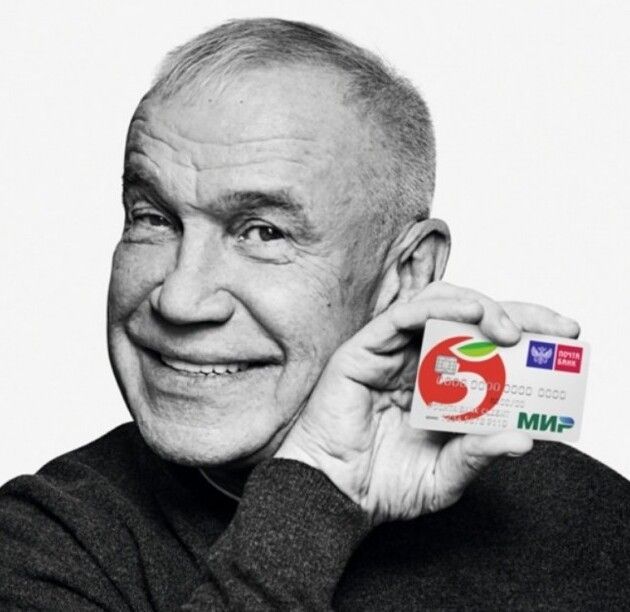

Давайте в качестве реального примера рассмотрим историю, (как бы) произошедшую с... с вами, если бы вы, насмотревшись по телеку на сытого Гармаша, решились соблазниться на рекламируемый артистом кредит под 5,9% в том самом Почта Банке. Итак, вы созрели попробовать и оформили заявку на сайте. Вскоре пришло СМС, что кредит предодобрен. Минут через 30 вам позвонили и попросили приехать.

На вопрос о процентной ставке ответили, что конкретную ставку могут сказать только в офисе, после отправки запроса. Приехали вы (россиянин или россиянка, страждущие дешевого кредита), в офис Почта Банка, вам оформили заявку и попросили подождать одобрения минут пятнадцать. Вскоре пришло одобрение под 9,9% (уже не 5,9%, но это только начало).

Вы выбрали кредит с финансовой защитой (без нее процентная ставка возрастает на 7%), ее включили в тело кредита и поэтому при первоначальном вашем желании взять в кредит 250000 рублей, в теле кредита оказалось уже 395 000! Вот так... 145 000 рублей - это страховка! Сразу, с насчитанными на нее процентами. Ладно, допустим, вы понимали, что все пойдет не так гладко, как обещал Гармаш, допустим, что вы были готовы взять кредит со ставкой до 10%, пусть так... потянет.

×

Вы заранее прикинули, что ориентировочный ежемесячный платеж на кредит в 250000 рублей должен быть (даже при 10%) около 5500 рублей. Но такой цифры в плане погашения вы не увидите. Там будет стоять где-то 8400 (плюс минус). Такой ежемесячный платеж можно получить, если взять 250 000 рублей на 5 лет под процентную ставку 32%. Как вам такая арифметика? Будут ещё и "бонусы". При запросе кредита вы подписали соглашение об электронной подписи и электронном информировании, так что (помимо кредита) возможны сюрпризы в виде дополнительных платных услуг.

Истина одна - ни в одном российском банке невозможно взять кредит со ставкой в 5,9% годовых. Это и дураку понятно, не понятно другое - почему на нашем телевидении открыто разрешено рекламировать кредитные условия, которые являются откровенным и бессовестным враньем?

На вопрос о процентной ставке ответили, что конкретную ставку могут сказать только в офисе, после отправки запроса. Приехали вы (россиянин или россиянка, страждущие дешевого кредита), в офис Почта Банка, вам оформили заявку и попросили подождать одобрения минут пятнадцать. Вскоре пришло одобрение под 9,9% (уже не 5,9%, но это только начало).

Вы выбрали кредит с финансовой защитой (без нее процентная ставка возрастает на 7%), ее включили в тело кредита и поэтому при первоначальном вашем желании взять в кредит 250000 рублей, в теле кредита оказалось уже 395 000! Вот так... 145 000 рублей - это страховка! Сразу, с насчитанными на нее процентами. Ладно, допустим, вы понимали, что все пойдет не так гладко, как обещал Гармаш, допустим, что вы были готовы взять кредит со ставкой до 10%, пусть так... потянет.

Вы заранее прикинули, что ориентировочный ежемесячный платеж на кредит в 250000 рублей должен быть (даже при 10%) около 5500 рублей. Но такой цифры в плане погашения вы не увидите. Там будет стоять где-то 8400 (плюс минус). Такой ежемесячный платеж можно получить, если взять 250 000 рублей на 5 лет под процентную ставку 32%. Как вам такая арифметика? Будут ещё и "бонусы". При запросе кредита вы подписали соглашение об электронной подписи и электронном информировании, так что (помимо кредита) возможны сюрпризы в виде дополнительных платных услуг.

Истина одна - ни в одном российском банке невозможно взять кредит со ставкой в 5,9% годовых. Это и дураку понятно, не понятно другое - почему на нашем телевидении открыто разрешено рекламировать кредитные условия, которые являются откровенным и бессовестным враньем?

На вопрос о процентной ставке ответили, что конкретную ставку могут сказать только в офисе, после отправки запроса. Приехали вы (россиянин или россиянка, страждущие дешевого кредита), в офис Почта Банка, вам оформили заявку и попросили подождать одобрения минут пятнадцать. Вскоре пришло одобрение под 9,9% (уже не 5,9%, но это только начало).

Вы выбрали кредит с финансовой защитой (без нее процентная ставка возрастает на 7%), ее включили в тело кредита и поэтому при первоначальном вашем желании взять в кредит 250000 рублей, в теле кредита оказалось уже 395 000! Вот так... 145 000 рублей - это страховка! Сразу, с насчитанными на нее процентами. Ладно, допустим, вы понимали, что все пойдет не так гладко, как обещал Гармаш, допустим, что вы были готовы взять кредит со ставкой до 10%, пусть так... потянет.

×

Вы заранее прикинули, что ориентировочный ежемесячный платеж на кредит в 250000 рублей должен быть (даже при 10%) около 5500 рублей. Но такой цифры в плане погашения вы не увидите. Там будет стоять где-то 8400 (плюс минус). Такой ежемесячный платеж можно получить, если взять 250 000 рублей на 5 лет под процентную ставку 32%. Как вам такая арифметика? Будут ещё и "бонусы". При запросе кредита вы подписали соглашение об электронной подписи и электронном информировании, так что (помимо кредита) возможны сюрпризы в виде дополнительных платных услуг.

Истина одна - ни в одном российском банке невозможно взять кредит со ставкой в 5,9% годовых. Это и дураку понятно, не понятно другое - почему на нашем телевидении открыто разрешено рекламировать кредитные условия, которые являются откровенным и бессовестным враньем?

На вопрос о процентной ставке ответили, что конкретную ставку могут сказать только в офисе, после отправки запроса. Приехали вы (россиянин или россиянка, страждущие дешевого кредита), в офис Почта Банка, вам оформили заявку и попросили подождать одобрения минут пятнадцать. Вскоре пришло одобрение под 9,9% (уже не 5,9%, но это только начало).

Вы выбрали кредит с финансовой защитой (без нее процентная ставка возрастает на 7%), ее включили в тело кредита и поэтому при первоначальном вашем желании взять в кредит 250000 рублей, в теле кредита оказалось уже 395 000! Вот так... 145 000 рублей - это страховка! Сразу, с насчитанными на нее процентами. Ладно, допустим, вы понимали, что все пойдет не так гладко, как обещал Гармаш, допустим, что вы были готовы взять кредит со ставкой до 10%, пусть так... потянет.

Вы заранее прикинули, что ориентировочный ежемесячный платеж на кредит в 250000 рублей должен быть (даже при 10%) около 5500 рублей. Но такой цифры в плане погашения вы не увидите. Там будет стоять где-то 8400 (плюс минус). Такой ежемесячный платеж можно получить, если взять 250 000 рублей на 5 лет под процентную ставку 32%. Как вам такая арифметика? Будут ещё и "бонусы". При запросе кредита вы подписали соглашение об электронной подписи и электронном информировании, так что (помимо кредита) возможны сюрпризы в виде дополнительных платных услуг.

Истина одна - ни в одном российском банке невозможно взять кредит со ставкой в 5,9% годовых. Это и дураку понятно, не понятно другое - почему на нашем телевидении открыто разрешено рекламировать кредитные условия, которые являются откровенным и бессовестным враньем?

Чтобы оставить комментарий, необходимо авторизоваться:

Смотри также